A、B、C、F卡想必各位读者朋友们都或多或少有所了解,相对于A、B、F卡,C卡可能因为它处于风险管理的末尾-贷后流程中,使其在一些小规模的金融机构中不被开发和应用。

C卡其实是催收评分卡模型的简称(亦或是贷后模型),它是贷后催收模型整体的统称,贷后催收模型中根据不同的细分应用又包含不同的子评分模型。

本篇为大家介绍M1阶段三种细分应用催收评分模型:C-M1模型、CPD1-10模型及失联预测模型。

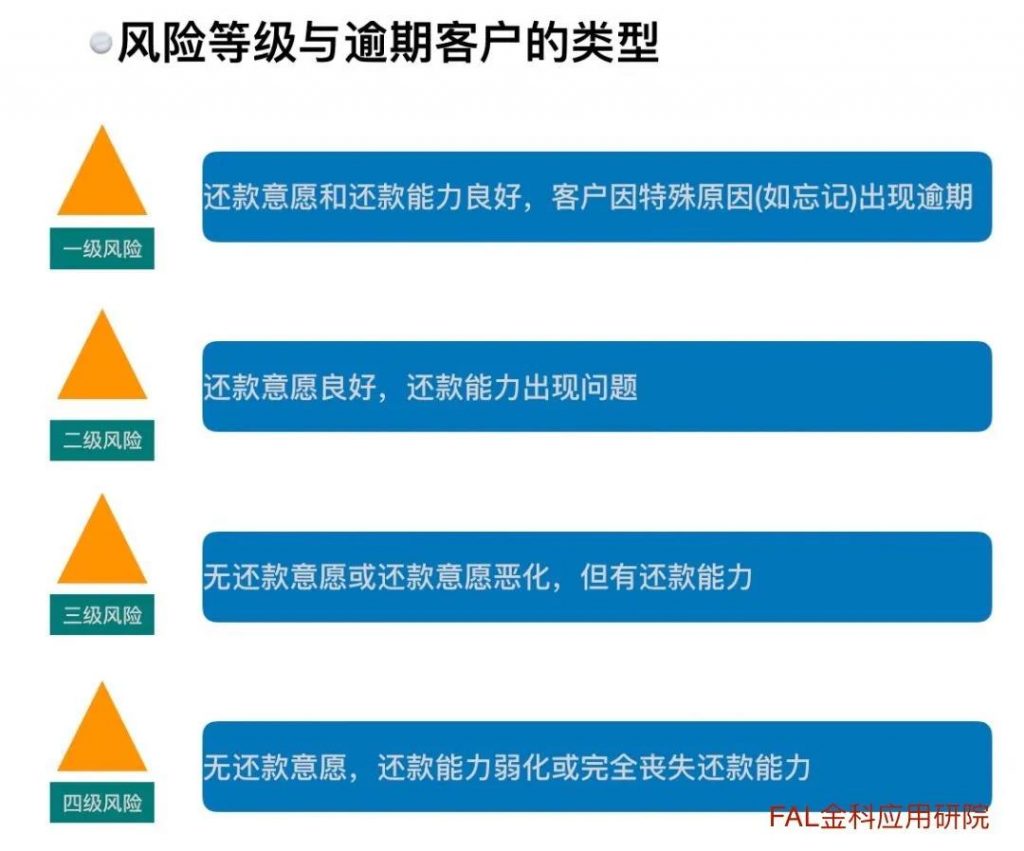

不同逾期类型客户对应的风险等级

评分模型的重要意义之一就是差异化客群风险之后进行精细化策略管理。具备这个模型意识之后,我们现在来讲解M1阶段的三种细分催收评分模型。

C-M1模型

C-M1模型开发的目的在于预测还款日前5天的客户是否会发生逾期,即CPD=1。对于贷后催收策略设计,主要用于Pre催收,降低违约风险提升还款率。常用的入模变量有:

一般C-M1(CPD1)模型的KS要求在0.5以上,AUC在80%以上。通过对评分模型分数进行风险等级划分,根据风险等级制定不同的催收策略,比如IVR催收、短信提醒等。

CPD1-10模型

CPD1-10模型开发的目的在于预测处于CPD1阶段的客户在10天内是否会还款,即预测CPD=1的客户CPD>=10的概率。

对于贷后催收策略设计,主要用于M1阶段精细化催收策略,如IVR、预测式外呼、预览式外呼。常用的入模变量有:

其中,TPC表示借款客户提供的联系人信息是否为第三方信息,BDR=Deat Burden Ratio,代表债务负担比率。一般CPD1-10模型的KS要求在0.45以上,AUC在0.75以上。

当客户处于CPD=1的状态时,就触发运行CPD1-10模型。

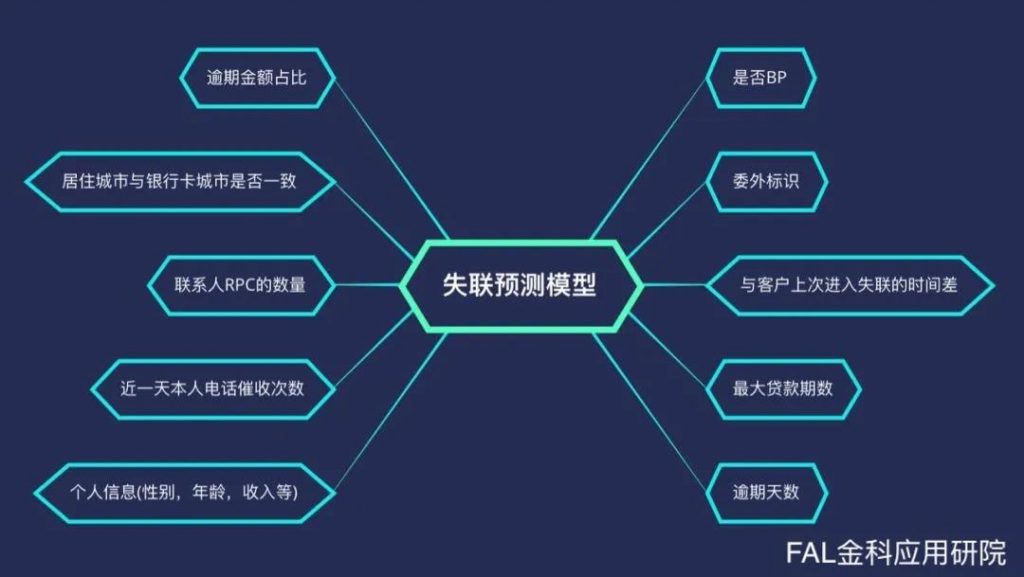

失联预测模型

失联预测模型开发的目的在于预测在CPD=10的客户,未来5天后是否会失联。即在CPD10的客户预测在CPD16时是否会失联。

对于贷后催收策略设计,主要用于失联信息修复和提前委外催收,常用的入模变量有:

一般失联预测模型的KS要求在0.5以上,AUC在0.8以上。对失联预测模型高风险的客群,催收策略可以采用一旦超过CPD16之后就进入委外催收流程。

贷后评分模型可以根据模型应用,进行不同逾期阶段的细分,结合评分模型分数等级矩阵交叉风险,保证多模型同级风险的一致性和不同级风险的区分性,最终应用在贷后催收风险策略上,实现贷后差异化风险管理。

更详细的贷后评分模型核心模型指标及策略应用,可以在量化风控模型机会创造营Get到👇

感谢您看到这里,更多干货内容,关注微信公众号【金科应用研院】,对话框回复“小福利”,领取粉丝专属优惠券~