葡萄酒的品质随着时间的推移,品质会慢慢上升。酿酒公司常把酿酒的年份记录下来并追踪不同年份的酒随时间变化时的品质变化。

这是vintage分析最早的使用。信贷业务非常类似葡萄酒的储存,需要追踪不同时期借出去的资金,监控逾期率的变化情况。

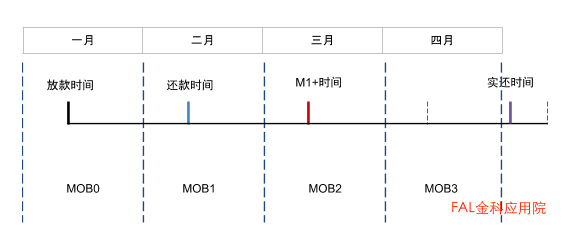

通常对于一笔借款,我们需要记录借款金额,借款时间,到期时间,逾期天数(例如M1+时间),还款时间这些关键信息。

| 借款金额 | 给用户放款的金额 | 1000元 |

| 放款时间 | 资金给到客户手中的时间 | 2020-04-01 |

| 到期时间 | 客户应该还款的截止时间 | 2020-05-01 |

| M1+时间 | 逾期30天及其以上 | 2020-05-31 |

| 还款时间 | 用户实际的还款时间 | 2020-07-25 |

Vintage分析会按照每一笔借款所在的月份作为统计的基准,然后追踪这个放款月份里在贷资金在接下来几个月中,发生逾期的比率。

我们把放款的月份叫做基准月,之后追踪的每个月称为Month on Book (MOB),也就是这笔资金在账本上记录了几个月了。

统计的逾期比率就是在第k个MOB上处于逾期状态借据的剩余本金占基准月的放款额的比率。

逾期率 = 第k个MOB月逾期M1+的剩余本金 / 基准月放款额

由于需要追踪不同时期逾期比率的变化,那么观测的时间点就尤为重要,根据选取观测时间的不同可以将Vintage分为以下两种口径:

- 统一在每个月末时点观测(Month end)

- 在每笔借款的到期还款日后第一天观测,每笔借款的观测日是不一样的(Cycle end)

通用的方式为第一种,本文将详细讲述第一种的计算方式(第二种cycle end在业务发展中后期可以更精准的统计分析MOB&Vintage)。

这种类型的Vintage计算,我们需要记录借款金额,观测时间,逾期天数三个要素。

单笔借款情况

举个例子,如图二,如果2020年1月是我们一个基准月,本月只有一笔1000元的借款,这笔借款在3月未还款产生逾期。

那么一月末是MOB0,二月末是MOB1,三月末是MOB2,四月末是MOB3。我们在每个月末去观测这笔借款的逾期天数,并记录下来。

如果我们计算的是一个30+的vintage,那么在观测时点,处于逾期30天及以上的借款对应的剩余本金将会纳入分子。分母均为1月的放款总额,这样我们就有了4个时间点的逾期30天以上的比例。

整个曲线解释的是,放款后在每个自然月的月末,当月总放款额中有多少的本金余额是处于逾期30天及以上的,并观测其变化趋势。

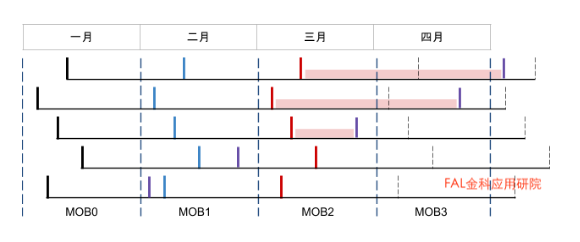

首先一月在MOB0时刚放款,不可能有资金发生M1+的逾期,所以第1个MOB的M1+逾期金额为0,而一月的总放款只有这一笔1000元,所以MOB0的逾期率为0/1000。

同理,MOB1时一月初放出的资金不可能出现M1+,所以逾期率也是0/1000。MOB2时发现这笔借款逾期已经处于M1+,所以MOB2的M1+的逾期金额为1000元。

一月的总放款额不会变,一直是1000元,所以MOB2的逾期率是1000/1000。同理四月的逾期率也是1000/1000。

如果此时我们站在五月底去做这个Vintage分析,此时可以看到用户在5月MOB4时完成还款。

所以如果我们计算MOB4的逾期率就是0/1000 (这是一种记录方法,其他记录方法会在后续讨论)。

多笔借款情况

这里我们把情况弄的稍微再复杂一点,一月我们业务爆发性增长,居然贷出去5笔1000元的贷款,如图3。

这里图看着有点晕,我把发生M1+逾期的部分用红色的色块标记出来,方便后面做计算。

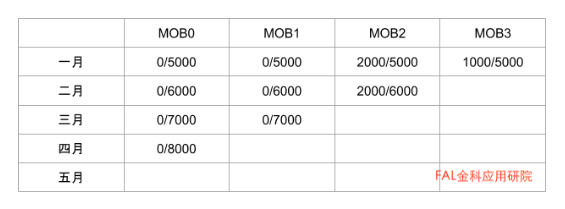

首先Vintage表格里逾期率的分母是一月放款总额为5000元。在MOB0和MOB1肯定不会发生M1+,所以都是0/5000。

在三月MOB2时,三笔借款发生还款,第一第二笔资金发生M1+,所以逾期率是2000/5000。

四月MOB3第二笔资金发生还款,还剩第一笔资金处于M1+的状态,所以逾期率为1000/5000。

好,到此为止,我们已经计算了Vintage分析表格中一个基准月放款本金在接下来几个月的逾期率的计算。

实际工作中,我们会计算多个基准月的放贷情况,然后对比这几个月在接下来几个月的逾期率的变化情况。

通过和过去的基准月逾期率的变化趋势进行对比,我们可以知道最近几个月的逾期率的趋势是变好了还是恶化了。

因为贷款放出去之后需要经过较长的时间才能看到真实的还款表现,我们可以使用Vintage表,从历史逾期率的相对表现来大致估计当前资产逾期率的变化趋势。

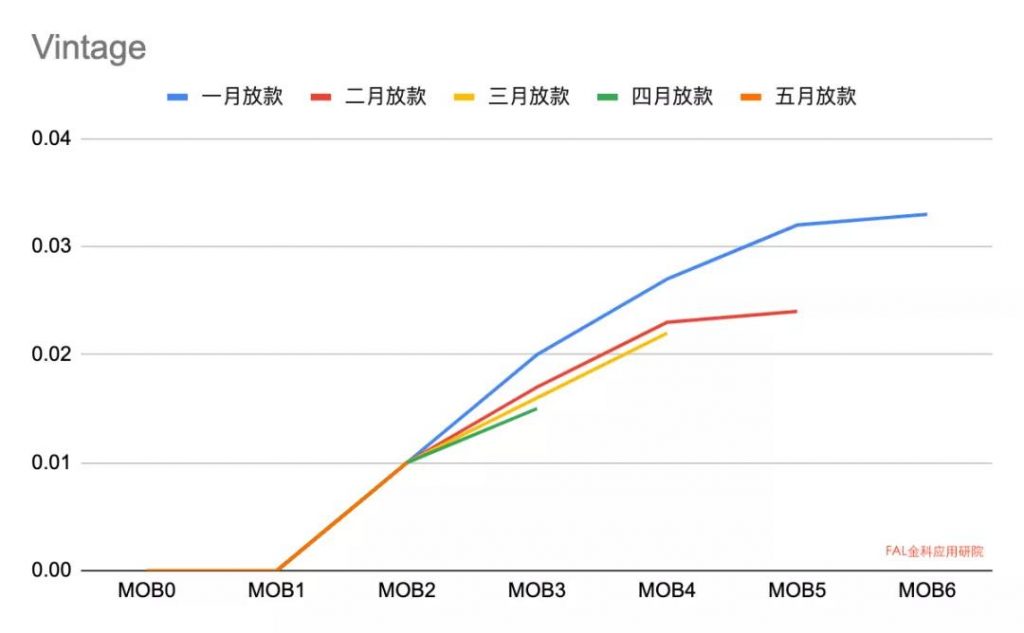

Vintage图

我们可以把Vintage的表画成下面的图,很明显,二月的整体逾期率的增长趋势小于一月,三月的逾期率的增长趋势小于二月,四月开始的增长趋势小于三月。

所以我们可以有信心地认为四月的最终逾期率大概率会低于三月。

总结,在需要花较长时间才能去追踪业务表现时,Vintage图表是一个非常重要的工具,通过横向对比不同月份的逾期率变化情况。

可以估计我们当前资产的健康状况和发展趋势,最终为整体信贷资产保驾护航。

FAL长期对外征稿,邀请各大风控人士加入我们,在风控圈分享你的经验与知识👉征稿,快到碗里来,有稿费那种!

感谢您看到这里,关注微信公众号【金科应用研院】对话框回复“小福利”

领取粉丝专属优惠券~