2020-08-20最高法明确以一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上线。

15.4%这个数字突然进入了大家的视野,当然还有APR和IRR。到底是哪个口径的15.4%,引起了圈内人的激烈讨论。

今天我们不聊到底哪个口径是监管的意中人,我们先把APR和IRR这两个口径的计算逻辑和区别讲清楚,便于大家可以自行预测后续的发展。

一、IRR计算

IRR:内部收益率(Internal Rate of Return)

就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。关键是要考虑现金流与净现值的折现。

考虑现金流可以理解为期初我借出了一笔款,分12期,此时期初资金是流出的,但随着时间的推移,每个月我都有本金和利息的回款,这个时候每个月我们都有资金的流入。

资金回流的节奏会影响我手上可用资金池的大小,如果我资金充裕,可以进行另外一项投资。

因为有通货膨胀,所以今年1W大洋可购买的实物,5年后可能只能买到其中的一部分。

也就意味着我们借出去的款,最后回收之后需要折算到放款时的现值,才能知道我们到底有没有跑赢通货膨胀?或者说快了多少?这就是净现值的折现。

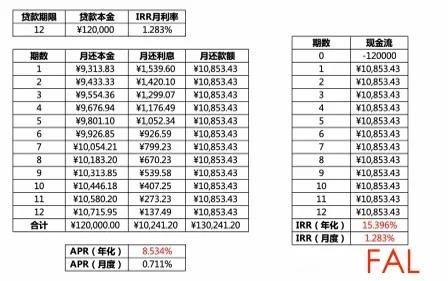

接下来我们看看怎么计算IRR,其实Excel中有现成的函数可以使用。我们假设一笔12W的借款,分12期,以等额本息的方式进行还款,以IRR=15.4%来计算:

Step1:计算月度费率

IRR(年化)=15.4%

IRR(月)=15.4%/12=1.283%

Step2:计算月度还款计划

因为需要计算现金流,所以我们需要计算出每月的还款金额。这里推荐大家两个计算等额本息还款计划的Excel内置函数:

PPMT(月利率,期数,总期限,贷款本金):计算月还款本金

IPMT(月利率,期数,总期限,-贷款本金):计算月还款利息

然后我们再计算 月还款额=月还款本金+月还款利息,结果如下:

Step3:计算IRR

这里直接使用Excel的内置函数IRR()就可以了,结果如下:

IRR年化=(现金流范围)*12

这里要注意以下几点:

- IRR()函数要把期数从0-12对应的现金流单元格全部计算进来

- IRR年化/12 就得到IRR月度费率

- 如果已有了月度还款额就可以直接反推IRR(年化)

我们同步也计算了下此时APR的年化,相比IRR年化要小了很多,可见两种口径差异还是很大的。

如果IRR(年化)=15.4%,那么APR(年化)=8.534%

二、APR计算

APR:年度利率(Annual Percentage Rate)

可以的直观的理解为,我借了一笔款,最终我能收到多少的利息,用这个利息除以我的借款本金就得到了APR的利率。

这个口径的优势是便于理解,计算方式简单粗暴,能让客户很快的了解到他最终需要支付多少利息。

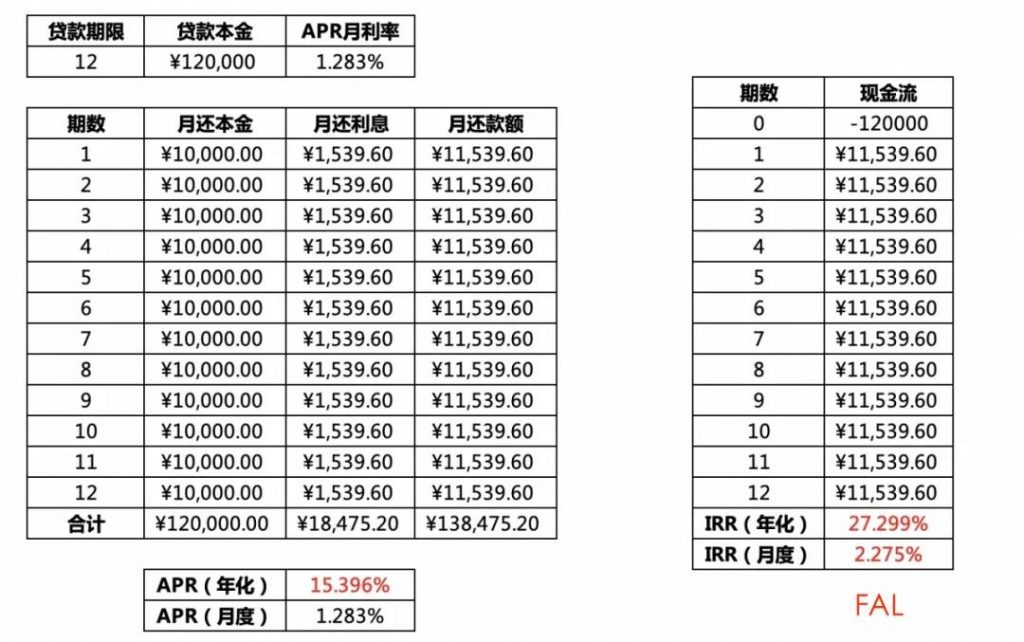

接下来我们看看怎么计算APR。我们同样假设一笔12W的借款,分12期,以APR=15.4%来计算:

Step1:计算月度费率

APR(年化)=15.4%

APR(月)=15.4%/12=1.283%

Step2:计算月度还款计划

月还款本金=贷款本金/12月还款利息=贷款本金* APR(月)月还款额=月还款本金+月还款利息,结果如下:

Step3:计算APR

APR(年化)=合计总利息/贷款本金

APR(月)= APR(年化)/12

同时我们也计算下此时的IRR,结果如下:

其实APR的计算不需要计算月还款额,我们这里计算是想让大家更直观的对比APR和IRR的差异。

计算后发现,如果APR(年化)=15.4%,那么IRR(年化)=27.299%。

不管最终是哪种口径的费率,我个人都希望监管机构能尽快梳理各层级机构的利率梯度。

并明确此次调整的方向,引导市场有序的朝健康的方向发展;同时各机构也要做好针对严格口径的应对方案,凛冬将至!