声明:本人从事线上小额贷款风控策略分析,工作以来受益于各位业内大佬文章启迪,现分享自己一些所得,供大家参考,以表感激之情,不足之处还望大家指点。

此文章包含三部分:

1)二代征信解读

2)二代征信挖掘

3)二代征信应用

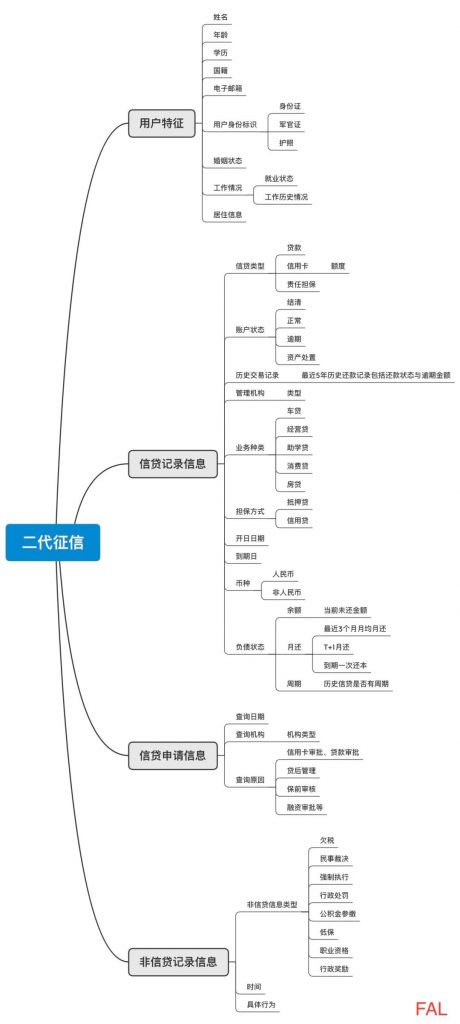

1、二代征信解读

二代征信于2020年5月4日开始全面替代一代征信。二代征信更加注重聚焦信息本身,强调此为征信数据集合。二代征信包含主要包含8个部分:

二代征信相对于一代征信改进地方主要是两个方面:

1)信用报告结构和内容优化

- 提高信用报告可扩展性,解决新业务不能快速展示的问题;

- 打通企业征信系统和个人征信系统,实现企业和个人信用数据的共享,解决个人作为企业担保人不能展示在信用报告的问题;

- 增加授信额度信息,帮助防范过度授信;

- 部分信息的局部调整。

2)信用报告生成机制优化:

- “人”的标识由“三标”调整为“二标”,解决了少数民族、外国人等由于姓名报送不规范导致信用报告不完整的问题;

- 优化数据更新机制,信用报告时效性更强。

2、二代征信信息挖掘

二代征信报告分为多种形式,常见征信报告有:个人简版、个人详版、授信机构版。

银行机构用于展业活动的为授信机构版本,因此二代征信信息挖掘以此版本为主。信用征信报告可以挖掘用户哪类信息,或者将征信信息用于防范用户哪些风险,主要是结合产品来进行考察的。

比如公积金贷款,针对欺诈风险,不光是考察用户是否本人上,如活体检测、关联图谱、团伙欺诈,更应从征信中挖掘征信白户的风险,尤其是工作信息与公积金缴纳时间不符、无信贷历史有公积金缴纳等。下图以线上小额信贷为例子。

3、二代征信应用

通过二代征信信息可以挖掘用户欺诈风险,信用风险。

其中欺诈风险主要是考虑用户征信白户或征信历史较短,导致征信报告不能合理评估用户的信用风险,所以需要单拎出来。但具体也要结合产品的客群以及风控审核模式等来判断用户是否存在欺诈风险。

比如小微企业贷款用户是小型养猪场,风险判断由客户经理线下尽调进行综合评估,0-6月的信用记录可能不能算作欺诈风险。但是对于纯线上,用户只有最近6个月公积金缴纳记录,可能会存在欺诈风险。

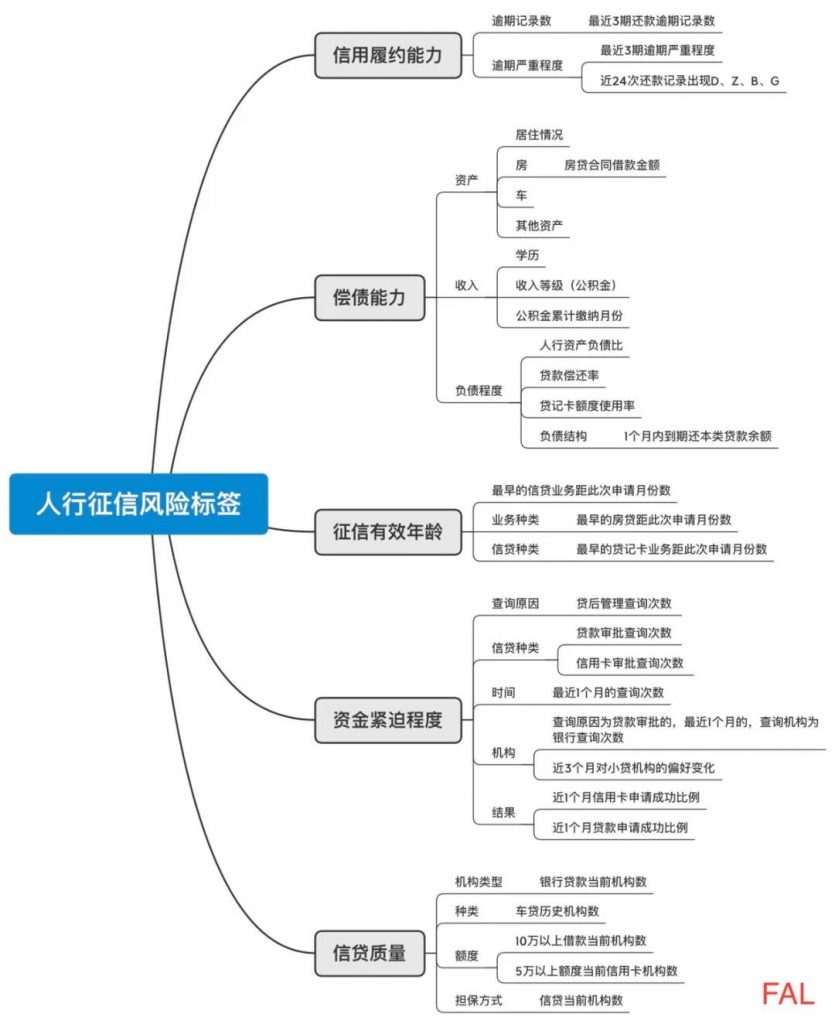

我们这里主要探讨用户的信用风险。针对用户的公共信息未做探讨。

信用风险这里可以考察用户信用履约能力、用户偿债能力、用户资金紧迫程度、用户征信有效年龄、用户资金质量追求、用户资金流情况来衡量用户风险。此方法使用于业务初期,由策略专家提供风控字段,作为征信1.0入模字段。后期可根据业务表现进行更换调优。

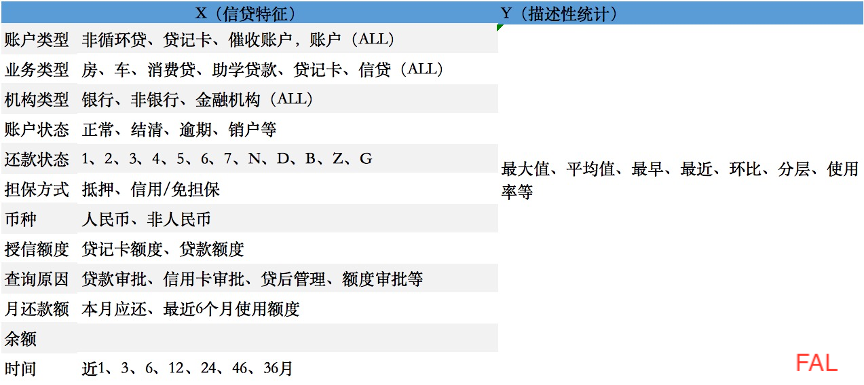

随着业务数据增多,我们还可以基于征信字段特征,进行自动衍生,筛选有效的变量。整体的思路可以参考信贷特征维度与统计指标交叉的方法来组合,从而进行有效、合理的变量衍生,如最近(1)月账户类型为(贷记卡账户)的授信额度等。在此展示衍生变量可以扩展维度。

需要注意的是,无论是专家策略还是基于系统自动生成的规则,不应该只是包含信贷数据描述性说明,应该充分发掘策略的主观能动性,探索用户信贷需求。人行二代征信数据中提供了近5年的信贷历史数据,可以充分的挖掘用户的信贷规律、负债规律、还款压力、逾期规律等方面,挖掘更为有效的特征变量。

如负债规律可计算T月份负债,T-1月份负债(T月份负债+T月份月还-T月份贷款);还款压力可计算T月月还,T-1月还(贷款结清日小于等于T-1月份或者到期日小于T-1月份且贷款开立日期小于等于T-1月,贷款月还款额求和(注:还款方式不同,每月还款金额也不相同)。人行征信数据的充分挖掘可以有效的补充流水的缺失。

衍生变量确定好后,基于IV、WOE等指标筛选有效的变量。需要注意的是模型的选择上,我们需要结合业务具体情况来进行模型部署。目前金融机构可以自主查询用户的征信报告,对于征信信息可以更好快速使用,征信模型可以方便快速进行迭代和优化。

对于助贷机构或者风控输出等方式进行风险筛查时,征信模型快速迭代可操作性和征信信息获取量都有限制。如银行只会返回固定个数征信变量。此时更应关注模型稳定性以及相应映射工作,方便后续迭代与模型监控。如小贷最近3个月申请的次数,X<=1映射为A1,1<X<=3映射为A2,X>3映射为A3。文章中列举内容,仅提供示例以作参考。

感谢“ Alice 刘 ”的精彩分享~如果你喜欢、想要看更多的干货类型的文章,可以收藏FAL网站🌟,顺便转发分享~

👉同时FAL长期对外征稿,邀请各大风控人士加入我们,给读者朋友们分享你的风控经验与知识

感谢您看到这里,更多精彩干货文章,请关注微信公众号【金科应用研院】,对话框回复“小福利”,还能领取粉丝专属优惠券哦~