很多风控人员认为策略重在贷前,但其实反欺诈规则要贯穿全流程,今天我们大致介绍几个维度的策略规则。(以下规则、数值仅供参考)

一注册信息

1.用户操作

用户操作主要动作有:防批量操作、防虚假注册、防短信轰炸、防失信风险、异常设备注册、防刷单等。

为了杜绝掉有行为异常的用户,我们可以从ip地点、账号、手机、时间点等数据进行设置,例如:

防批量操作

- 1天内设备注册使用的IP数、账号数、手机数、邮箱数>=**

- 同一IP,1小时内注册设备数、账号数>**

- 凌展2:00-6:00,同一设备注册账号>=**

- 1天内,同一IP注册时间间隔、同一设备注册时间间隔<**s

- 短信验证码输人时间<***ms

- 设备、账户两次登录时间间隔<=**s

- 1天内同一设备、手机号关联不同地域、姓名、年龄的身份证张数>=**

防虚假注册、账户盗用

- IP命中代理且归属地与IP的城市不匹配

- 手机导命中虚拟手机导识别

- 手机导命中阿里小号识别

- *小时内设备、账户移动距离>=*km

- **时间内,同一密码尝试登录不同账户、同一设备尝试登录账户号、同一账户尝试登录密码次数>**个

- 工作单位名称包含”担保”或”贷”或”中介”等字符

防短信轰炸

- 1 天内,同一手机导尝试注册次数、发送验证码次数>**

异常设备注册

- 设备指纹相关的规则

- 注册设备安卓模拟器、作弊工具识别

2.黑名单搜集

此处我们需要直接拒绝掉与中介、盗用人、逾期严重用户有关系的人,例如:

客户手机号、第一联系人手机号、第二联系人手机号、身份证号、银行卡号、邮箱、单位名称、设备ID、IMEI 等等,其一命中骗贷客户、中介、失信人员、通缉犯等黑名单对应的信息直接拒绝。(地址需精确,避免误杀)

包括客户个人伪造的固话、中介伪造的固话、单位名称。

3.通讯录

原理是通过通讯录信息(入网时间、紧急联系人、通话记录、通讯录联系人),要拒绝掉有行为异常的用户,例如:

- 手机运营商入网时长<**天,或入网时长为空或运营商通话记录为空

- 紧急联系人不在运营商通话详单中

- 运营商报告里,近**天通话中,通话<=5s次数占总通话比例>=**%

- 近*月被叫接通次数/被叫次数占比较低

- 近**天月均主叫通话次数<=**

- app列表包含变机宝、ROM大师、变机精灵、ig改机等机型更改软件

- 手机是否root、越狱

- 通讯录去重后有标记”贷”、”借”、”催收”、”中介”等字样的比例超过**%

- 通讯录真实性:去重后的通讯录与近3个月top20通话手机号的交集 <**

- 通讯录不含亲属名称,例如爸爸、妈妈、儿子、老公、爱人、爷爷奶奶等

- 通讯录+紧急联系人在**贷全部产品下单人数过多

- 去重通讯录个数<**

二、实名认证

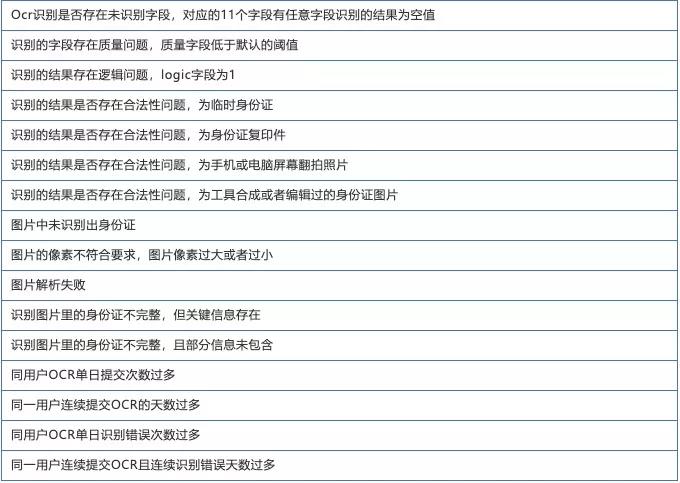

1.ocr技术

2.绑卡信息

- 绑定银行卡身份证与开户身份证不匹配

- 1 个月内,账户、银行卡、银行卡姓名、身份证、验证手机号、设备,绑定与被绑定的次数过多

三、授信

1.多头情况

- **天内同一设备、同一账户、同一IP、同一身份证申请贷款数>=**

- **天内同一设备、同一账户、同一IP、同一身份证申请平台数>=**

四、放款

系统需要及时更新高危地、黑名单,在放款环节作出规则,例如:

- 银行卡号命中盗卡黑名单

- 银行卡号归属地在高危地(市级)